2023年,游戏行业最卷的一年 主打一个有人欢喜有人忧

原标题:2023年,游戏行业最卷的一年 主打一个有人欢喜有人忧

前不久,2023年,游戏行业最卷的一年 主打一个有人欢喜有人忧茶馆汇总、统计了2023年,84家已上市(含新三板)游戏厂商整体的经营情况。整体来看,2023年,行业主打一个有人欢喜有人忧:

三七互娱得深耕小游戏,营收增长,开启大手笔单季度分红计划;

世纪华通凭借点点互动,海外收入占比暴涨,重回百亿俱乐部;

也有中旭未来上市之后,年营收同比下滑26%。

在厂商悲喜交替的2023年财报数据之下,问题也便随之而来:游戏行业到底是怎么样的?

对于这一问题,很难有一个统一的回答。

切入口不同,标准不同,同样的问题,会有无数的,不同的答案。

“现代企业只有两个事情要做,一个是营销,一个是创新”

被誉为“现代管理学之父”彼得·德鲁克(Peter Drucker)的这句名言,被各行业的企业家、学者奉为经典。

而得益于时间上的便利,使得后来者能够巧借前人的视野,以新的视角看不同的世界。而本文将从这两件事为切入点,从已披露的销售、研发数据为维度,讨论一下行业的变化与状况。

首先,需要声明的是:由于港美股和A股的会计准则,会计科目涵盖范围不同,为了统一数据的维度,简化数据讨论难度,本文仅讨论A股(含新三板)的游戏公司。

另外,还要再叠个甲:数据源于choice,历年财报数据已是过去时;且文章仅讨论数据,不讲观点。

2023年,行业最难的一年

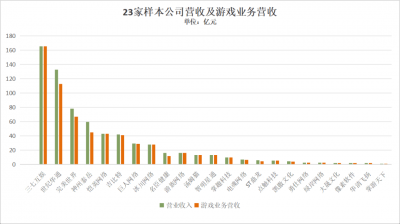

此前,基于年报数据,茶馆统计了游戏行业84家上市公司的营收,及游戏业务营收数据。其中,同时满足亿元级营收,且游戏业务营收占比七成以上,两个条件的A股上市公司共有23家。

这23家公司便组成了此次的样本,具体公司名单、营收总额、游戏业务营收等情况可以参见一下表格。

在讨论现代企业的“营销”和“创新”这两件事之前,我们先来回答一个问题:2023年到底是怎么样的一年?

如果从营收来看,2023年,A股中,有不少游戏厂商收获了不俗的业绩表现,三七互娱营收达165亿元,创历史新高;世纪华通凭借海外收入重回百亿俱乐部。

这好像和去年的报道中,市场惨烈的基本面相去甚远。

2023年,游戏行业到底是怎么样的一年?内卷吗?有多内卷呢?

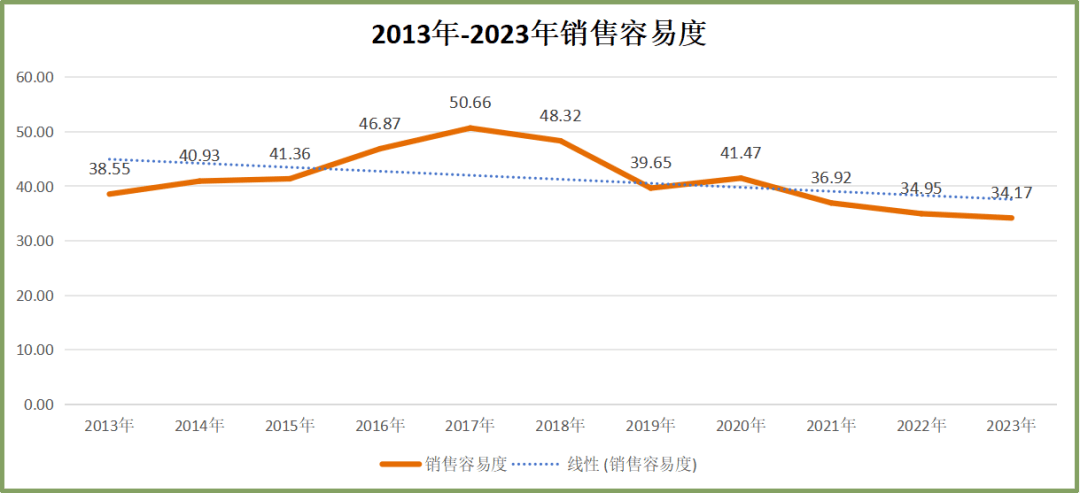

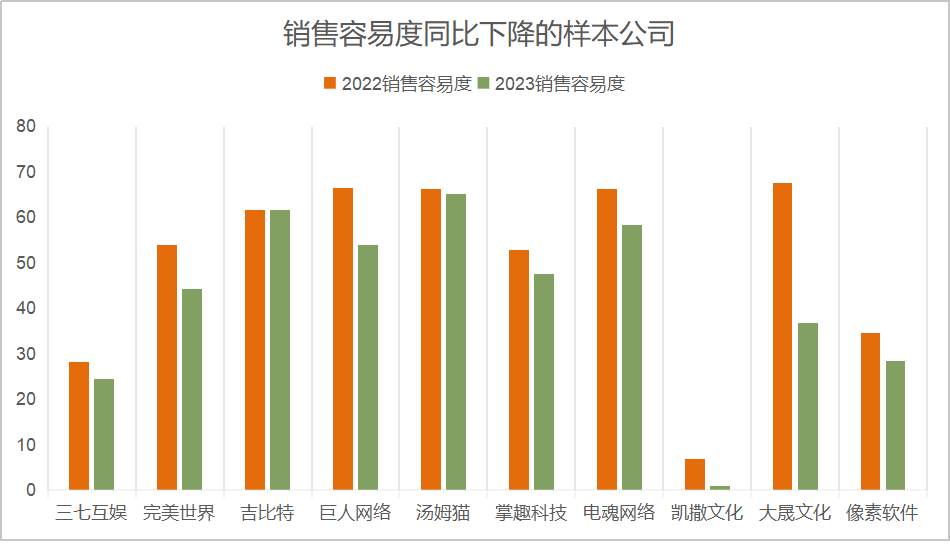

国内知名财会领域专家马靖昊老师曾提出了一个非常有意思的衍生指标——“销售难度率”,用以判断企业、行业整体的销售难度和竞争程度。

“销售难度率”由“毛利率-销售费用营收占比”计算所得。可以简单理解为:企业刨除掉“销售费用”后的“净毛利率”。

在这里,我们援引这一概念,来看一下近些年游戏行业的市场环境。而为了方便阅读理解,避免文字上的拗口,在本文中,笔者斗胆将这一衍生指标改称为“销售容易度”(单位:百分比)。

对某一个企业来说,“销售容易度”数值越大,则越容易销售产品,产品竞争力越强;

对某一个行业来说,“销售容易度”数值越大,则企业越容易卖货,市场竞争越宽松。

从23家A股游戏公司数据来看,近十年(2013年至2023年),游戏行业的销售容易度整体经历了从上升到下跌的行情。

2013年,游戏厂商销售容易度为38.5,到了2017年,上升到了峰值50.66,随后开启了下跌趋势。2023年,销售容易度进一步下探到了34.17。这也是测算数据中,该衍生指标的最低值。

可以说,2023年,游戏行业进入了近十年来,最难的一年,竞争力烈度最高的一年。

而在高烈度的竞争下,企业的“营销”和“创新”这两件事,便有了更深刻的意味。是以价换市,继续迈步扩张,还是适当收缩节流;是继续探索不缺定的50%,还是壮士断腕,先守着已有的盘子。

销售费用达历史新高

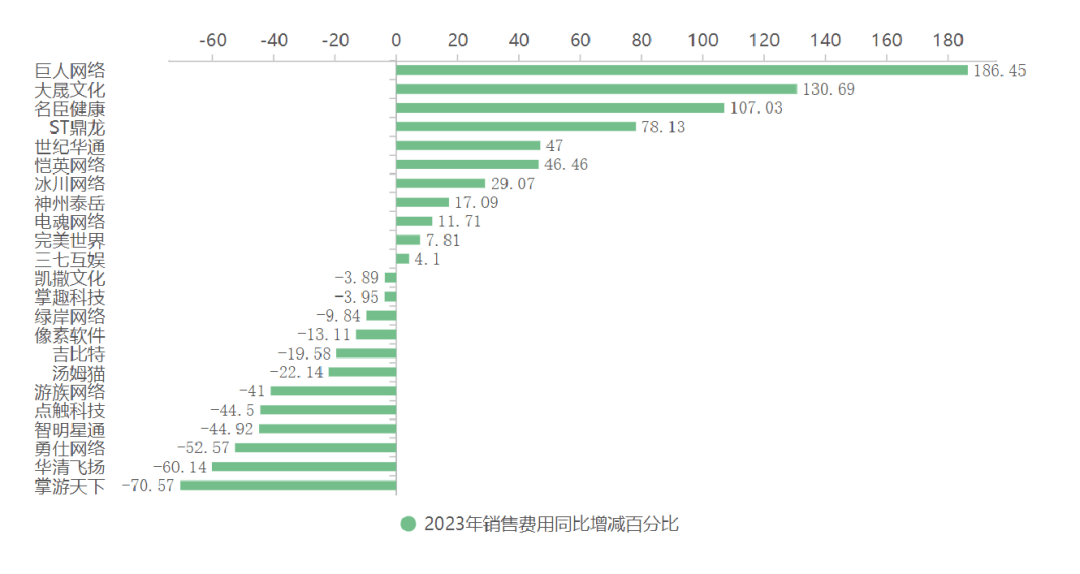

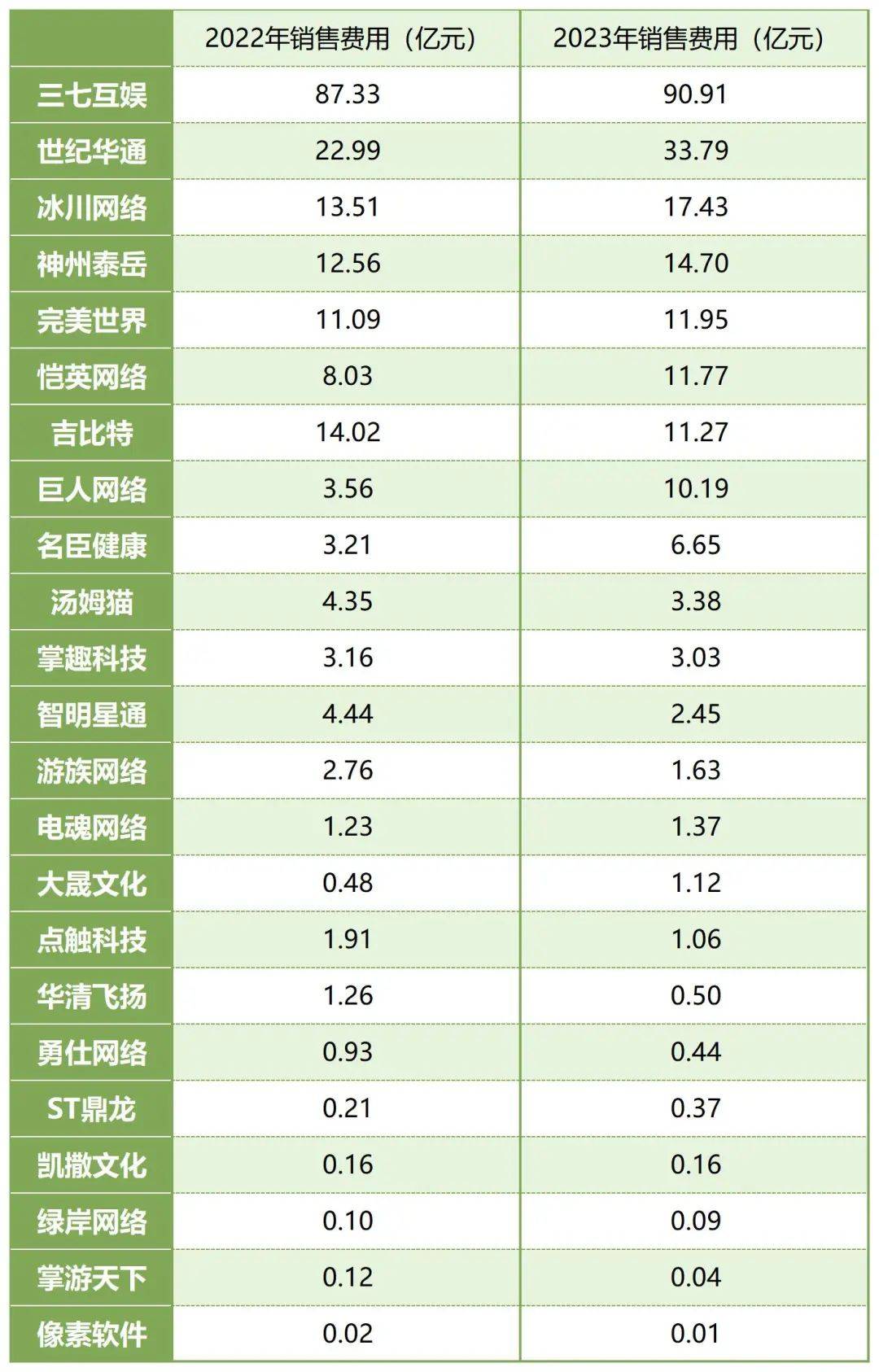

从历年数据来看,游戏厂商的销售费用总额逐年增高,达到了历史新高。去年,23家游戏厂商销售费用总额达到了224.31亿元,同比增长了13%。

从趋势来看,2023年,样本公司中,11家销售费用同比上升,12家公司销售费用同比下降。同比增减基本各占一半。

其中,销售费用同比增幅前三分别为巨人网络,大晟文化,名臣健康,同比分别增长了186.45%,130.69%以及107.03%。三家公司研发费用同比翻了一番。

巨人网络主要有“征途”系列和“球球大作战”两条产品线,2023年销售费用的增长,则主要是广告宣传费上升所致。

大晟文化游戏业务主体为淘乐网络,主要产品有《桃花源记》《桃花源记2》《仙灵逍遥》等。2023年淘乐网络上线了一款新的手游产品《少年仙界传》。而新游戏上线,因此推高了其广告宣传费。

名臣健康研发并上市运行的游戏有《王者国度》《百龙霸业》《镇魂街:天生为王》《约战沙城》《锚点降临》等。名臣健康,销售费用上涨,则主要是游戏发行业务发展较快,发行费用增加所致。

而如果从增长的金额来看,2023年,销售费用增长排名前五的分别是世纪华通(增长10.8亿元),巨人网络(增长6.64亿元),冰川网络(增长3.93亿元),恺英网络(增长3.73亿元),三七互娱(3.5亿元),名臣健康(3.44亿元)。

但是正如前面所言,销售费用的增长也可能是以价换量,并不一定意味着产品在市场的竞争力同比上升。

2023年,23家游戏厂商中,销售容易度增长的有:世纪华通,神州泰岳,恺英网络,冰川网络,名臣健康等13家厂商。

其中,同时满足销售费用,销售容易度两个指标,双双正增长的厂商,共有五家,分别为神州泰岳、冰川网络、恺英网络、世纪华通、ST鼎龙、名臣健康。

研发费用整体下降4.12%

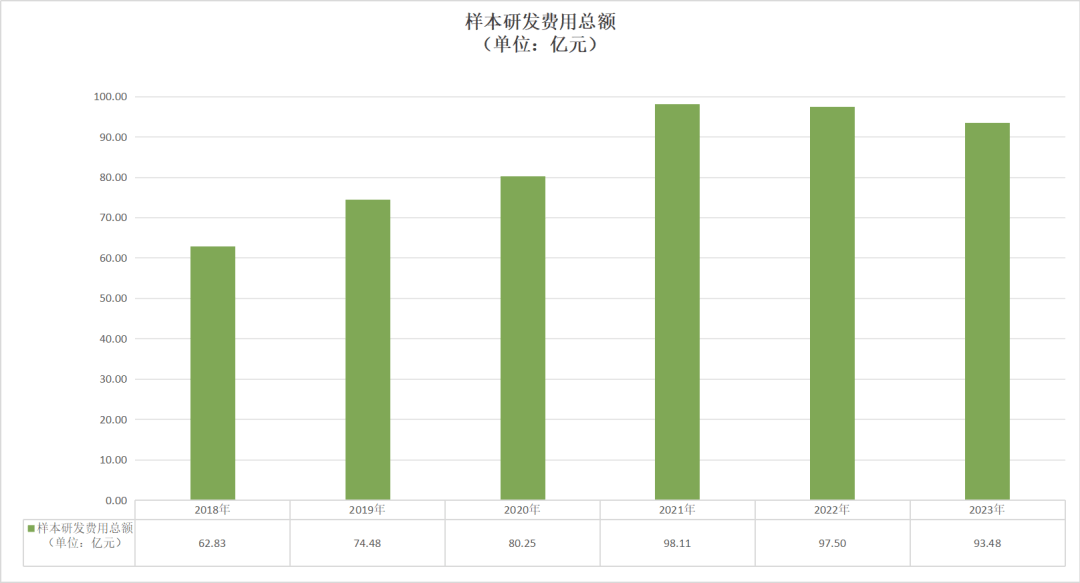

研发方面,从整体来看,2023年,23家游戏厂商研发费用合计93.48亿元,较2022年减少了4.02亿元,同比下跌4.12%。

相较于2022年,研发费用数据总额上,变化不算太大。

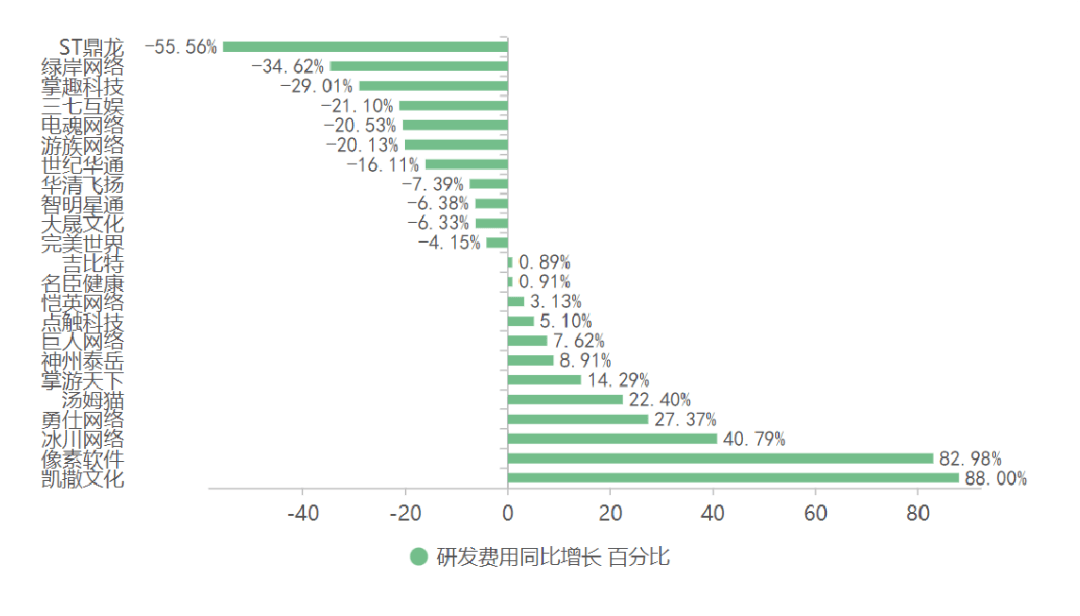

而具体到厂商同比变动趋势来看,研发费用同比增长,降低的厂商基本各占一半。

其中,增长中,变动比例前五名分别为:凯撒文化(88%),像素软件(82.98%),冰川网络(40.79%),勇仕网络(27.37%),汤姆猫(22.34%)。

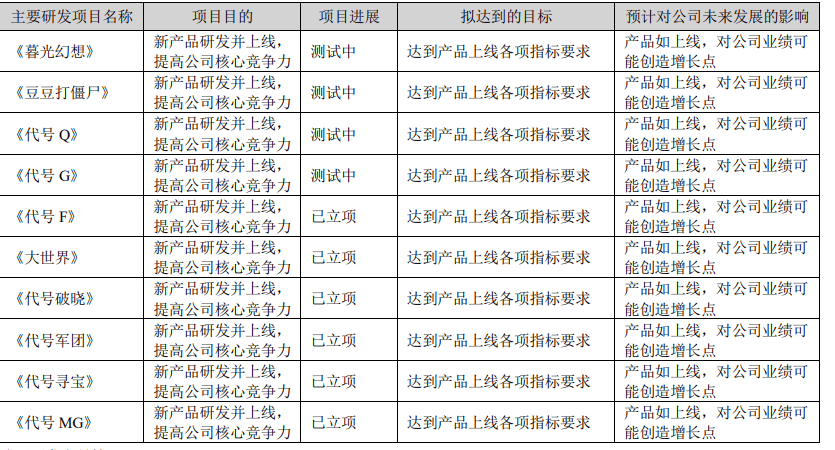

这主要和自身产品在研数量,以及进度有关。以冰川网络为例,冰川网络2023年研发投入的产品多达10款,包括有《暮光幻想》《豆豆打僵尸》《代号Q》《大世界》等,其中有4款已处于测试阶段,达到产品上线各项指标要求。

除了自身产品研发策略因素以外,也有自身前度的研发费用基数不高,导致增减对变动比例的影响较大。

比如2022年,凯撒文化、像素软件、勇仕网络的研发费用分别只有1亿元,4960.85万元,9521.74万元。作为对比,三七互娱2022年研发费用便高达9.05亿元。

游戏行业是内容产业,创意产业,研发的重要性不言而喻。

朴素观念里,增长就是好的,减少就是坏的。而如果以朴素观念去看,那么研发费用的同比变化情况还称得上“好坏皆有,悲喜参半”。

但是,不同于此,研发人员数量这一指标的变化,可能就稍显悲观了。

一年少了1363名研发,仅有5个厂商增加了研发人员数量

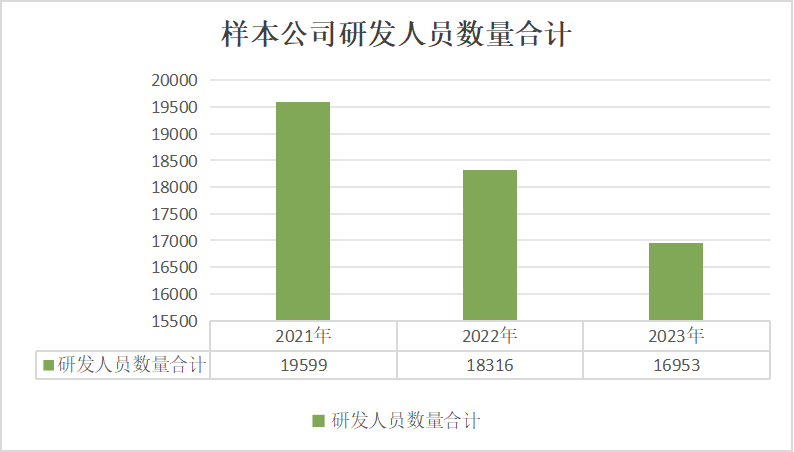

研发人员数量方面,从统计样本来看,2023年可以说是寒意彻骨。

从年度总量数据来看,23家游戏厂商的研发人员数量从2021年的1.95万人下降到了2023年的1.69万人。2023年,样本整体的研发人员数量同比减少了1363人。

2023年来看,大多数游戏厂商选择了降本增效,优化内部结构。在23家A股上市公司中,18家厂商研发人员数量同比下跌,有且仅有5家研发人员数量同比上升。

具体到厂商来看,2023年研发人员数量同比下降最多前六名分别为:游族网络,电魂网络,完美世界,名臣健康,三七互娱,掌趣科技。

原因方面,从年报来看,研发人员数量同比减少,大多和公司优化内部结构,精简项目有关。

以游族网络为例,2023年,游族网络围绕“研运一体”和“自主经营”原则对组织架构进行调整,“提高自研产品的研运能力及效率”。

而据澎湃新闻报道,去年,游族网络进行过人员裁撤优化,涉及人数200人,主要为应届生及未过试用期员工,裁撤涉及的项目有《绯红神约》《权力的游戏:凛冬将至》等。

不过,即使是在市场高烈度竞争之下,在降本增效之外,也有厂商给出不同的破题思路。

在市场竞争烈度最高的2023年,23家厂商中,有且仅有5家厂商选择了增加人员配置,加码研发,已期探索新的机遇。

在这5家厂商中,吉比特研发人员数量增长最多,同比增加163人。其次分别是恺英网络(增加146人),神州泰岳(增加30人),凯撒文化(增加30人),掌游天下(增加4人)。

在这5个厂商里,产品储备数量方面,吉比特产品储备有4款自研产品和5款代理产品;4款自研产品分别为:修仙题材放置养成游戏《M72(代号)》,二次元放置MMO手游《杖剑传说(代号M88)》,策略塔防类游戏《最强城堡》,放置类西幻题材游戏《代号M11》。

而神州泰岳则是储备有科幻题材《代号DL》和文明题材《代号LOA》两款SLG融合类游戏预计于2024年率先在海外发行上线。

凯撒文化则共有6款储备产品,分别为《镇魂街:破晓》《遮天世界》《圣斗士星矢:重生2》《死神(暂定名)》《全明星觉醒》《奥特曼(代号:光)》。